こんにちは、2児のワーママPadosoliです。

夫が先に出国してしまい、仕事に引っ越し準備にワンオペ育児家事に忙しい日々です。

気づけばもう9月も終わりが近づいています。

我が家では、預金比率が90%を超えていたのですが、このままではお金が増えていかない!と貯金1000万円を超えた頃から危機感を感じ始めました。

そこで2人目育休中にこれからの人生における4つの目標を掲げ、その達成に向けて2020年9月から毎月積立で投資信託を購入しています。

気づけばちょうど1年!!節目の月でした!

我が家の運用目標

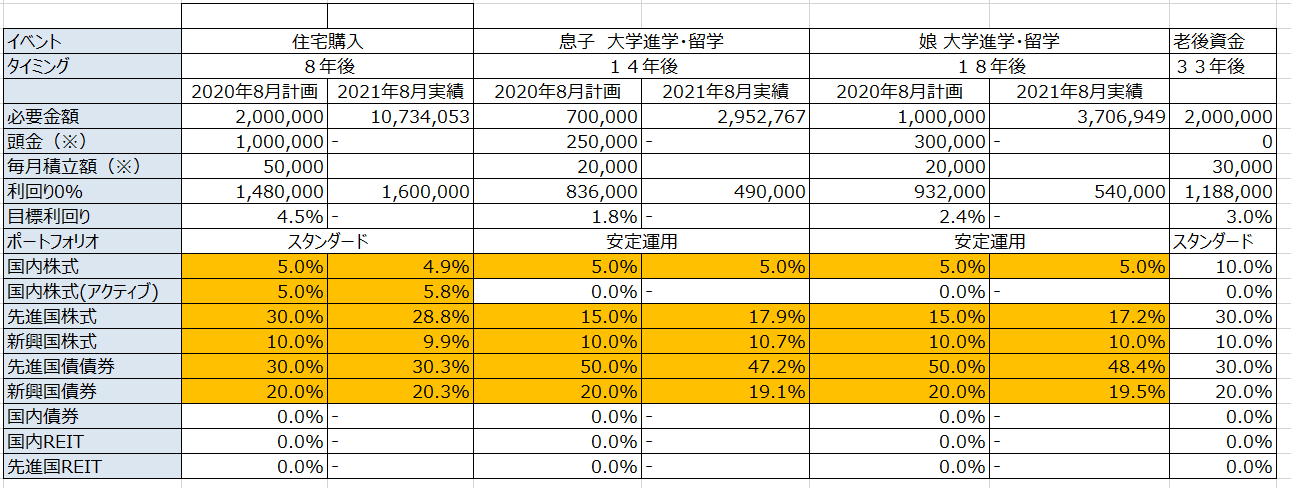

Padosoli家では、次の4つのイベントごとに目標とする金額を設定し、投資信託を積立購入することで運用を行っています。

基本はインデックス投資で、利回り1.8~4.5%を目標に投資しています。

| イベント | タイミング | 必要金額 | 頭金 | 毎月積立額 |

| ①住宅購入 初期費用 |

8年後 | 2,000万円 | 1,000万円 | 5万円 |

| ②息子学資※ | 14年後 | 700万円 | 250万円 | 2万円 |

| ③娘学資 | 18年後 | 1,000万円 | 300万円 | 2万円 |

| ④老後資金 | 33年後 | 2,000万円 | なし | 3万円 |

①~③の住宅購入初期費用と子供の学資の運用状況を公開したいと思います。

(④老後資金は、企業型確定拠出年金で積立をしていて今回は公開対象外にします。いつか記事にしたいな…)

※②息子学資が娘学資より目標金額が少ないのは、学資保険で積立を行っているためです。息子が産まれた5年前は、円建ての学資保険で元本保証で利率もそこそこ良い商品があったので毎月1.5万円積み立てています。息子が大学入学の年に300万円になります。投資のほうがパフォーマンスはいいですが、元本保証も捨てがたい!

日本に居住権がなくなると、その間、証券口座はSBI証券や楽天証券では残せるのだそうですが、売買はできないこと、帯同中は私は仕事を辞めることになるので、入金力も下がってしまいます・・・。しかもかなり自己出費もあり、投資は積極的には出来なさそうです。

ジュニアNISAも資料請求しましたが、めんどくさくて諦めました・・・。

投資スタンス

目標達成必須!のため、このようなスタンスで運用しています。

- 利回り1.8~4.5%とかなり現実な目標を設定しているので、基本は投資信託でインデックス投資

- リバランスや管理がしやすいようにイベントごとに口座を分ける

- 1年に1回はリバランスする

前述したとおりジュニアNISAやっておらず、すべて夫と私の口座で運用しています。

子供には、学費とある程度の独り立ち用のはなむけの一時金は用意したいですが、あまり多くお金を渡そうとは考えていません。お金を造る力を養ってほしいな。資産を残すというよりそのために全面協力しようと思います。

頭金(初期費用)について

最初に預金から投資に回す頭金(初期費用)が結構な額なので、一気に投資信託を購入するのではなく、最初の12か月の分割で頭金分を増額して積立を行っております。

その分の金額が毎月の積立額にプラスされるのでこの1年間は毎月の積立額がトータルで100万円以上とかなり多めです。

頭金をどうやって投資に回すかはかなり悩みました。

分割の期間を長くすればするほど機会損失になってしまいますが、かと言って日本もアメリカも株価絶好調の時に始めているので、一括で投資に回すと下落した時が怖いです。

そこで1年がちょうどいいところだと考えました。本当はもう少し早く株価の下落が起こると思ったのですが、、、。

正解は分かりませんが、ただ一つ言えるのは、毎月預金のみしているのであれば、一刻も早く一部をインデックス投資に回すべきということです!!最初から積み立てていれば悩む事もありません。

ちょうど積立開始から1年経ち、当初の計画では頭金分の積立を減らすところですが、海外に住んでいる間は日本の証券口座凍結ということでとりあえずあと1,2か月はそのまま増資する方向です。

リバランス

運用開始から1年が経ち、リバランスを検討しました。

リバランスとは、インデックス投資で最初にこのぐらいの運用利回りと想定して国内外の株式、債券をある一定の比率で積立しているとある程度の期間経つと調子がいい悪いが積立するものによって変わるので、もともとの比率に戻すことです。

我が家は1年後にリバランスをしようと決めていたのでこのタイミングでリバランスを検討しました。

すると・・・・

なんと!リバランスは不要そうでした!!

オレンジ色のところ、それぞれ左が1年前の積立計画の比率で、右が今の実績です。

誤差1%以内。景気が良い時は債券が下がって株が上がる。景気が悪い時は債券が上がって株が下がる。これが教科書的な考え方だと思うのですが、この1年は債券も株も上がったということですね。

結果的にはリバランスは不要そうなのでしばらく(日本に帰ってくる数年後まで)はそのままにします

では、根源の運用結果を順番に見ていきたいと思います!

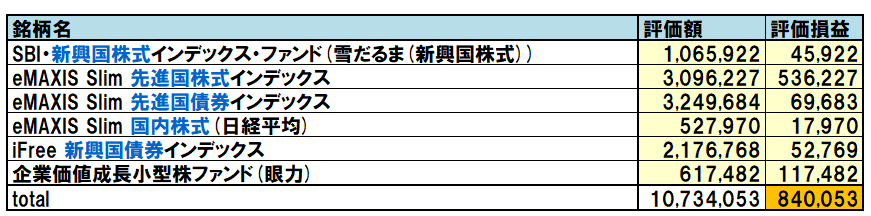

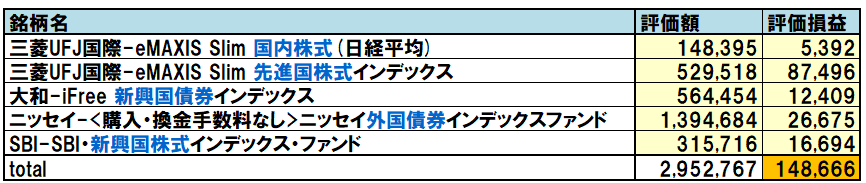

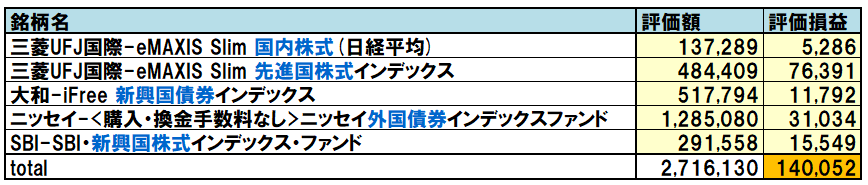

①住宅購入初期費用

8年後2000万円、利回り4.5%を目標に夫名義の楽天証券で運用しています。毎月の5万円とこの1年間は頭金分を月83.3万円分増資しています。

今月(2021年8月)

先月(2021年7月)

先月と比較すると!含み益が約14万円増。前月10万円マイナスになった分を取り戻しました!

資産額としては、1000万に到達しました。あと7年で1000万円ならいける気がします!

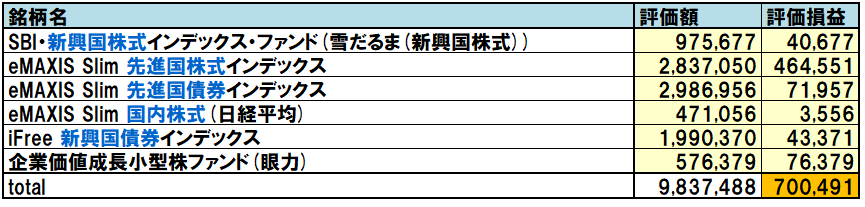

②息子学資

14年後700万円、利回り1.8%を目標に夫名義のSBI証券で運用しています。毎月2万円とこの1年間は頭金を12分割した21万円を増資しています。

今月(2021年8月)

先月(2021年7月)

もともと目標利回り1.8%とかなり低めで設定しているので、先進国の債券が多めです。株ほどは債券は戻っていないようですが微増です。

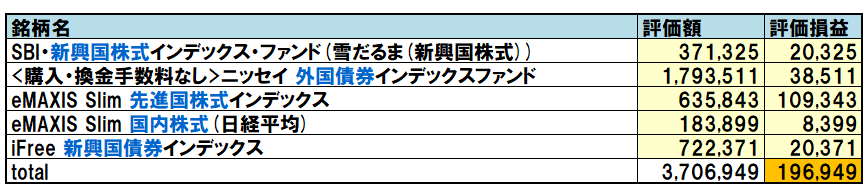

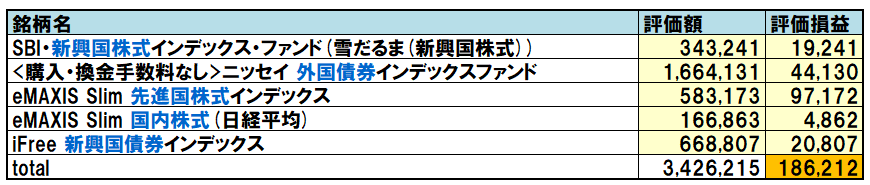

③娘学資

18年後1000万円、利回り2.4%を目標に妻であるPadosoli名義の楽天証券で運用しています。毎月2万円と、この1年間は頭金を12分割した25万円を増資しています。

今月(2022年8月)

先月(2021年7月)

こちらも目標利回り低め、債券多めで、先月より11,000円増えました。もう少しで20万円の含み益行きそうです。

まとめ

トータルで見ると118万円ほど含み益がでております!

インデックス投資を始めて1年間で含み益が

よく専業主婦の方が不要の範囲内でパートするときなどによく出てくる数字103万円を超えました!!

開始11か月目、今月は結構下がりましたが、トータルの含み益は100円をキープできています。オリンピック終わった後、引き続きコロナが猛威を振るっていますが、どうなることやら・・・。

インデックス投資金額はトータルで1700万円を超えました。

今月の積立により、総資産の比率は、預金37%:投資63%となりました。

※妻のおこづかい株を含みます。

夫との話し合いの末、預金4割、投資6割ぐらいがいいのではという考えになっているのですが、アメリカで使える口座にまとめてお金を入れたり(その口座のお金は反映できていません)出費が増えたことにより預金が減って、目標の投資割合を超えたので、次回の積立をもって増額積立はやめることとします。

↓ランキング参加しています。いいねっ!のクリックおねがいします♡

![]()

にほんブログ村